Informes publicados por la Contraloría vuelven a poner bajo la lupa a la gestión del rector Hugo Rojas, por el manejo del dinero en la universidad. Se hallaron desbalances financieros y registros inconsistentes, lo que advierte una falta de control interno. Todo en medio de los cuestionamientos por el desfalco de S/ 5.9 millones denunciado hace unas semanas.

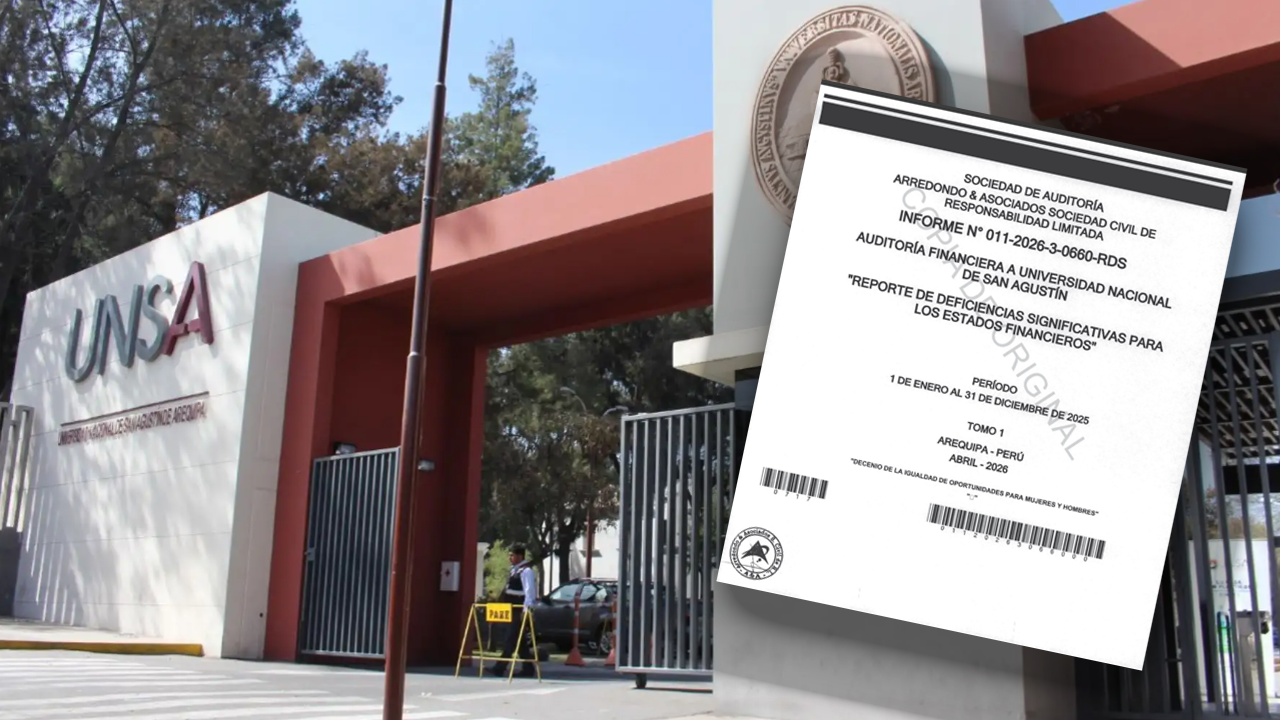

Mientras la gestión del rector Hugo Rojas aún no termina de explicar cómo fue posible el desfalco millonario descubierto en las cuentas de la Universidad Nacional de San Agustín (UNSA), cinco informes de auditoría publicados por la Contraloría vuelven a encender las alarmas. Los documentos advierten desbalances e inconsistencias en los estados financieros de la casa superior de estudios que, en conjunto, superan los 15 millones 974 mil 64 soles durante el periodo comprendido entre enero y diciembre de 2025. A esto se pueden sumar los otros S/ 5.9 millones que un trabajador robó transfiriéndoselos a sus cuentas personales.

Si bien estos hallazgos no concluyen aún que dichos recursos económicos han desaparecido o fueron sustraídos, porque está pendiente que se emita un informe de control sobre las causas y eventuales responsabilidades, sí genera dudas sobre el manejo que tiene la gestión de Rojas sobre el dinero del Estado que administra.

Casos

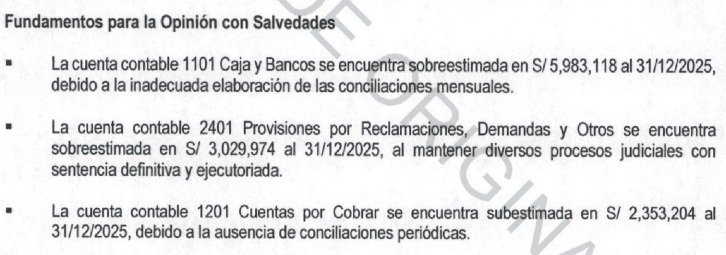

En los informes de auditoría N° 010-2026-3-0660-DF y N° 011-2026-3-0660-DF, realizados por Arredondo & Asociados Sociedad Civil de Responsabilidad Limitada, se señala que la cuenta “1101 Caja y Bancos” se encuentra sobreestimada en S/ 5 millones 983 mil 118, encontrándose diferencias entre lo que registra la contabilidad y lo registros de la Unidad de Tesorería.

Sobre estas deficiencias en el control interno de las cuentas, la UNSA justificó errores de digitación, depósitos en tránsito no registrados, conciliaciones faltantes, entre otros. Pero sí reconoce un saldo negativo no esclarecido de S/ 954 mil 922 debido que el extrabajador a cargo del proceso de conciliaciones bancarias no dejó sustento ni informes que permitan identificar las operaciones que dieron lugar a este saldo.

En dichos informes también se habla de una cuenta contable “2401 Provisiones por Reclamaciones, Demandas y Otros” que igualmente se encuentra sobreestimada. Pero esta vez por un monto de S/ 3 millones 29 mil 974, al 31 de diciembre del 2025.

En este caso en específico hay una inconsistencia porque la universidad mantiene registrados montos en esta cuenta como deudas probables por procesos judiciales, cuando en realidad algunos de estos ya tienen sentencia firme y deberían ser reclasificados a otra cuenta.

Sobre esto, la UNSA justificó que por falta de números de resolución judicial de requerimiento de pago y otros datos, no se pudo ingresar la información al sistema de «Demandas Judiciales y Arbitrales en Contra del Estado – CONECTAMEF» para hacer las modificaciones.

Asimismo, se advierte sobre la cuenta “1201 Cuentas por Cobrar” que, a diferencia de los anteriores casos, se la encontró subestimada en S/ 2 millones 353 mil 204. Esto deviene de cobros de derecho por programas de Maestría y Posgrado, que no habrían sido considerados en la contabilidad. Sobre ello, el auditor pidió una respuesta de la UNSA, pero no respondió.

En un tercer informe N° 012-2026-3-0660-CCI, se alerta que los resultados del inventario físico no guardan correspondencia con los registros contables, evidenciándose una diferencia de S/ 1 millón 305 mil 860.

El auditor destaca debilidades en el control, verificación y conciliación de los bienes patrimoniales que tiene la casa de estudios, al mantenerse registros contables que no reflejan la realidad.

Respecto a los informes N° 001-2026-3-0660-DP y N° 002-2026-3-0660-DP se reporta una diferencia no sustentada por S/ 3 millones 301 mil 908, entre el saldo del balance presupuestario y los recursos financieros.

Sobre ello, la UNSA respondió que se debe a operaciones pendientes de giro, saldos y devoluciones de años anteriores que no se giraron completamente, entre otros.

Es todos los casos mencionados, el auditor sostuvo que, si bien las explicaciones dadas por la universidad hacen precisiones sobre lo ocurrido, no cambia las inconsistencias identificadas y recomienda al titular de la entidad a fortalecer los controles internos financieros.

DATO

Una de las auditorías también determinó debilidades en los controles internos del uso y rendición de fondos de caja chica de la UNSA.