Auditores hallaron equipos informáticos valorizados en S/ 765 mil sin especificaciones técnicas.

La modernización de las oficinas agrarias de Cusco, un proyecto concebido para fortalecer la atención a productores y agricultores en diez provincias de la región, avanza sobre un terreno lleno de observaciones técnicas. Antes de que se coloque un solo ladrillo, la Contraloría General de la República advierte sobre posibles sobrecostos, presupuestos sin sustento y adquisiciones cuyo valor no puede ser justificado con documentación de mercado. Todo esto ocurre en medio de la gestión del gobernador Werner Salcedo Álvarez.

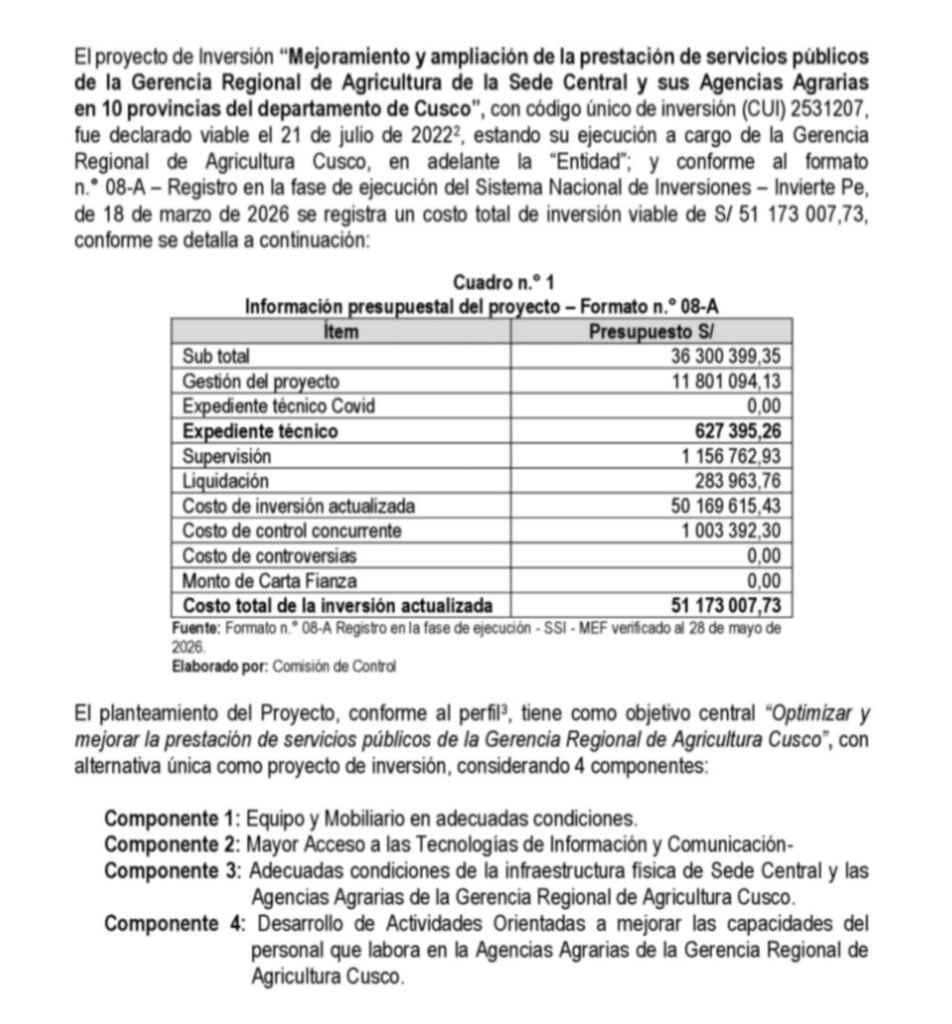

El proyecto, denominado “Mejoramiento y ampliación de la prestación de servicios públicos de la Gerencia Regional de Agricultura de la Sede Central y sus Agencias Agrarias en 10 provincias del departamento de Cusco”, cuenta con una inversión actualizada de más de S/ 51 millones y contempla la mejora de la sede principal de la Gerencia Regional de Agricultura, así como de 14 dependencias distribuidas en Anta, Calca, Canas, Canchis, Espinar, La Convención, Paruro, Paucartambo, Quispicanchis, Urubamba y Cusco.

Sin embargo, el Informe de Hito de Control N.° 8691-2026-CG/GRCU-SCC concluye que el expediente técnico presenta deficiencias que podrían comprometer la ejecución de la futura obra y generar mayores costos para el Estado.

Cotizaciones antiguas

Las observaciones más serias se concentran en el expediente correspondiente a la Agencia Agraria La Convención, cuyo presupuesto asciende a S/ 9 millones 424 mil 709.

La Contraloría encontró que buena parte de los precios utilizados para calcular el costo de la obra provienen de cotizaciones emitidas entre agosto y septiembre de 2024, pese a que el presupuesto fue formulado recién en diciembre de 2025.

El desfase supera un año en varios casos. Además, los auditores detectaron proformas sin fecha, sin precisión respecto al IGV e incluso sin información básica sobre las condiciones de entrega de los productos.

Para una obra de esta magnitud, esas omisiones no son menores. El estudio de mercado constituye la base sobre la cual se calculan los costos de construcción y cualquier error o desactualización puede trasladarse posteriormente a ampliaciones presupuestales, mayores gastos o controversias durante la ejecución.

Millones sin respaldo

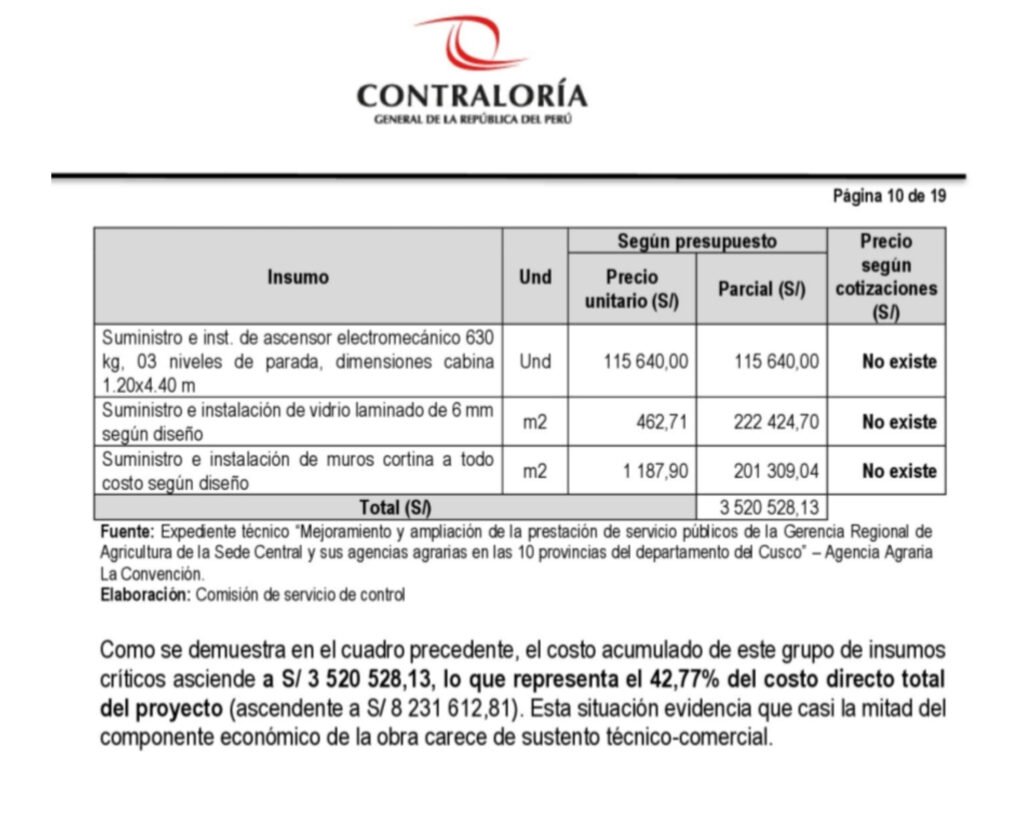

La revisión del expediente técnico reveló un hallazgo aún más preocupante. Materiales y equipamiento valorizados en S/ 3 millones 520 mil 528, equivalentes al 42,77% del costo directo de la obra, carecen completamente de cotizaciones que respalden los precios consignados.

Dentro de este grupo figuran materiales fundamentales para la construcción, como acero corrugado, arena gruesa, madera para encofrados, tejas andinas, ascensores electromecánicos, vidrio laminado y muros cortina.

La Contraloría también detectó diferencias importantes entre algunos precios presupuestados y los valores consignados en las cotizaciones disponibles. Por ejemplo, el porcelanato antideslizante fue considerado a S/ 94,40 por metro cuadrado, aunque la cotización utilizada como referencia establece un precio de S/ 58,10. Situaciones similares fueron encontradas en otros materiales empleados para la construcción.

Para el órgano de control, estas inconsistencias generan incertidumbre sobre el verdadero costo del proyecto y elevan el riesgo de futuras modificaciones presupuestales.

Ausencia de documentos clave

Mientras el presupuesto presenta observaciones, la planificación tampoco escapa a los cuestionamientos. Los auditores verificaron que el expediente técnico no incorpora documentos considerados esenciales para organizar una obra de esta envergadura. Entre ellos figuran el cronograma PERT-CPM, el calendario valorizado de avance de obra, los programas de adquisición de materiales, los cronogramas de uso de maquinaria y los planes de utilización de mano de obra.

La ausencia de estas herramientas impide conocer con precisión cómo se desarrollará la ejecución, cuándo deberán adquirirse los materiales o qué recursos serán necesarios en cada etapa.

Según la Contraloría, esta situación incrementa el riesgo de paralizaciones, retrasos, desabastecimiento y mayores costos operativos.

Equipos informáticos

Entre todos los hallazgos, uno de los que más llama la atención corresponde al equipamiento tecnológico. El expediente técnico contempla la compra de 17 unidades de un sistema denominado “Suministro de Almacenamiento RAID”, valorizadas en S/ 45 mil cada una, lo que suma un gasto total de S/ 765 mil.

El problema no radica únicamente en el monto. La Contraloría señala que no existe ninguna cotización que sustente el precio asignado ni especificaciones técnicas que permitan conocer qué tipo de equipo se pretende adquirir. El expediente no detalla capacidad de almacenamiento, arquitectura tecnológica, nivel de redundancia, velocidad de transferencia ni compatibilidad con la infraestructura informática institucional. Pese a ello, estos equipos fueron incorporados en partidas vinculadas al mobiliario de oficinas administrativas, secretarías, archivos, almacenes y áreas de soporte técnico.

La situación resulta particularmente llamativa porque, en algunos casos, el valor del dispositivo supera ampliamente al resto de bienes incluidos en la misma partida. Una oficina administrativa, por ejemplo, registra un costo total de S/ 49 mil 548, de los cuales S/ 45 mil corresponden únicamente al equipo RAID. En otra dependencia, el mobiliario fue valorizado en S/ 96 mil 185, de los cuales S/ 90 mil están destinados a dos unidades de este sistema de almacenamiento.

Expediente con retrasos

La elaboración del expediente técnico tampoco ha estado exenta de dificultades. Según la documentación revisada por la Contraloría, en septiembre de 2024 se informó que el proyecto registraba un avance promedio de 96,87%. Sin embargo, posteriores evaluaciones evidenciaron observaciones y retrocesos que obligaron a replantear parte del trabajo realizado.

En junio de 2025, el responsable del proyecto reportó que el avance físico real era de 83,04%, atribuyendo el retraso a la demora en la contratación de especialistas en electricidad, electromecánica y sistemas.

Hasta mayo de 2026, el proyecto registra un avance financiero acumulado de apenas 7,2%, equivalente a S/ 3 millones 689 mil ejecutados respecto de la inversión total prevista. Además, solo en la elaboración del expediente técnico se han invertido más de S/ 2 millones 154 mil desde el inicio del proceso.

Las observaciones fueron comunicadas al gerente regional de Agricultura de Cusco, Henry Campana Tamayo, para que adopte las medidas correctivas correspondientes.

Asimismo, el informe alcanza a la Oficina de Supervisión y Liquidación de Inversiones, que otorgó conformidad técnica a los expedientes evaluados pese a las deficiencias detectadas por la comisión de control.

La Contraloría advirtió que, si estas observaciones no son subsanadas antes de la aprobación definitiva del expediente técnico, el proyecto podría enfrentar sobrecostos, ampliaciones presupuestales, retrasos y dificultades que comprometan el uso eficiente de los recursos públicos destinados a mejorar la infraestructura agraria de Cusco.

Dato

El proyecto contempla la construcción, ampliación y mejoramiento de la sede central de la Gerencia Regional de Agricultura y de 14 dependencias agrarias distribuidas en diez provincias de Cusco.

Cifra

S/ 765 mil costará en total la adquisición de las 17 unidades de un sistema denominado “Suministro de Almacenamiento RAID”